Immer mehr Bürgern wird klar, dass sie privat Geld zurücklegen müssen, um im Alter ihren Lebensstandard zu halten. Doch wie groß ist die Versorgungslücke – und wie lässt sie sich schließen?

Text: Johanne Gottfried

„Das müsste ich mal dringend angehen…“ Das ist einer dieser Sätze, die bei vielen Unbehagen auslösen, wenn sie an das Thema Altersvorsorge denken. Die gesetzliche Rente kommt zwar zuverlässig, aber reicht sie auch fürs Alter? Dahinter lässt sich wohl in vielen Fällen ein Fragezeichen setzen. Denn selbst die Deutsche Rentenversicherung weist in ihrer Renteninformation standardmäßig darauf hin, dass „eine zusätzliche Absicherung für das Alter wichtiger“ wird, weil sich eine Versorgungslücke auftun könnte.

Fakt ist: Das Rentenniveau beträgt in Deutschland derzeit 48 Prozent. Dieser Wert gibt das Verhältnis einer standardisierten Rente – nach 45 Jahren Beitragszahlung bei Durchschnittsverdienst – zum Durchschnittsverdienst eines Arbeitnehmers wieder und wird als Nettowert vor Steuern angegeben. Aber nicht jeder zahlt 45 Jahre lang so viel ein. Individuell kann die Lücke zwischen letztem Nettoeinkommen und Rente größer sein. Doch wer mit Plan über lange Zeit mit Eigeninitiative Vermögen aufbaut, kann oft einen Haken an seine Altersvorsorge machen.

Zudem ist es gar nicht schwer, sich dem Thema zu nähern, wenn man es nur endlich angeht. Drei Schritte helfen dabei. Zu Beginn steht der Kassensturz. Als Nächstes stellt man einen Plan auf, welches Ziel man erreichen möchte. Und dann geht es auch schon an die Umsetzung. Aber der Reihe nach. Klar ist: Eine Patentlösung bei der Altersvorsorge gibt es nicht, zu unterschiedlich sind die jeweiligen Lebensumstände.

Schritt eins: der Kassensturz

Ausgangspunkt für die Altersvorsorgeplanung ist der Blick auf die bestehenden Rentenansprüche. Den Überblick bietet die digitale Rentenübersicht. Seit 2025 müssen hier die gesetzliche Rentenversicherung, aber auch Anbieter privater und betrieblicher Vorsorge alle Informationen zu den Ansprüchen ihrer Kunden bereitstellen. Aber nur Einrichtungen, die gesetzlich zum Verschicken von Standmitteilungen verpflichtet sind, müssen mitmachen. Freiwillig dabei sein können aber alle Vorsorgeunternehmen. Es kann also sein, dass nicht alle Ihre Verträge darin aufgeführt sind.

Für die Nutzung der digitalen Rentenübersicht müssen Sie sich auf www.rentenuebersicht.de registrieren. Dafür benötigen Sie einen Personalausweis mit freigeschalteter Online-Ausweisfunktion sowie die Ausweis-App (www.ausweisapp.bund.de) und Ihre Steuer-Identifikationsnummer.

Bei Nutzung der digitalen Rentenübersicht brauchen Sie nicht mehr alle Standmitteilungen zu gesetzlicher Rente, Riester-Rente oder sonstiger betrieblicher oder privater Vorsorge zu sammeln. Aber das geht natürlich auch.

In der Renteninformation der Deutschen Rentenversicherung werden drei wichtige Zahlen ausgewiesen. Erstens die Höhe der Rente bei voller Erwerbsminderung, zweitens die Höhe der künftigen Regelaltersrente, die man bereits erarbeitet hat, und drittens eine Angabe, wie hoch die Altersrente ausfiele, wenn man in Zukunft Beiträge in Höhe des Durchschnitts der letzten fünf Kalenderjahre bis zum Rentenbeginn einzahlen würde.

Vorsicht: „Viele Leute glauben, dass sie ihre Rentenverträge brutto gleich netto ausbezahlt bekommen. Das ist aber ein Irrtum. Viele machen die Rechnung ohne etwaige Sozialabgaben und Steuern“, warnt Marcel Reyers, stellvertretender Vorsitzender des Financial Planning Standards Board Deutschland (siehe Interview).

Schritt zwei: Ziel festlegen

Nachdem Sie sich einen Überblick über Ihre Einnahmen verschafft haben, stellen Sie die Ausgaben zusammen, um die man auch im Alter nicht herumkommt – also Wohnen und Lebenshaltung, aber vielleicht auch Reisen oder Konzertbesuche. Oft hört man den Rat, dass man im Alter etwa 80 Prozent des letzten Nettoeinkommens zur Verfügung haben sollte. Wer das nicht schafft, hat eben eine Versorgungslücke. Doch pauschale Regeln können nur ein Näherungswert sein. „Die Realität ist: Wir werden im Durchschnitt älter als die Generationen vor uns, wir bleiben länger gesundheitlich fit und brauchen für die Zeit nach dem Berufsleben eine solide finanzielle Basis. Wer länger lebt und aktiv bleibt, möchte im Alter oft mehr unternehmen, und dafür wird Geld benötigt“, sagt Elmar Gaugenrieder, Altersvorsorgeexperte der Fondsgesellschaft Deka.

Auch Reyers meint: „Viele Leute unterschätzen, wie viel Geld sie im Alter wirklich brauchen. Die 80-Prozent-Marke dient allenfalls als grobe Daumenregel.“ Wer sich im Alter teure Träume verwirklichen möchte, muss frühzeitig meist mehr zurücklegen.

Zum Teil werde mit dem Schlagwort „Versorgungslücke“ aber auch Panik betrieben, beobachtet Reyers: „Gerade Personen, die 100.000 Euro oder mehr verdienen, können häufig schon viel zurücklegen, weil sie nicht alles Geld zum Leben brauchen. Die haben im Alter auch kein Problem mit einer Versorgungslücke.“ Umgekehrt haben Geringverdiener oft kaum Möglichkeiten, zu sparen. „Dann ist die Versorgungslücke allenfalls schließbar, wenn man über mehrere Jahrzehnte konsequent anlegt und vom Zinseszinseffekt profitiert“, erläutert der Experte.

Ein Tipp: Bei der Kalkulation der Versorgungslücke können Online-Rechner eine gute Hilfestellung leisten, etwa der Vorsorgerechner des Deutschen Instituts für Altersvorsorge unter www.dia-vorsorge.de oder der Deka-Rentenschätzer unter www.deka.de. Sie berücksichtigen Einflussgrößen wie Inflation, Steuern oder Sozialabgaben und liefern ein klareres Bild davon, wie viel Geld im Alter fehlen könnte. Gerade die Inflation ist ein mächtiger Gegner für Anleger. Dazu ein konkretes Beispiel: Angenommen, Sie brauchen heute 2500 Euro monatlich zum Leben. Bei nur 2 Prozent Teuerung pro Jahr müssten Sie dafür in 15 Jahren schon 3365 Euro aufwenden.

Schritt drei: die Umsetzung

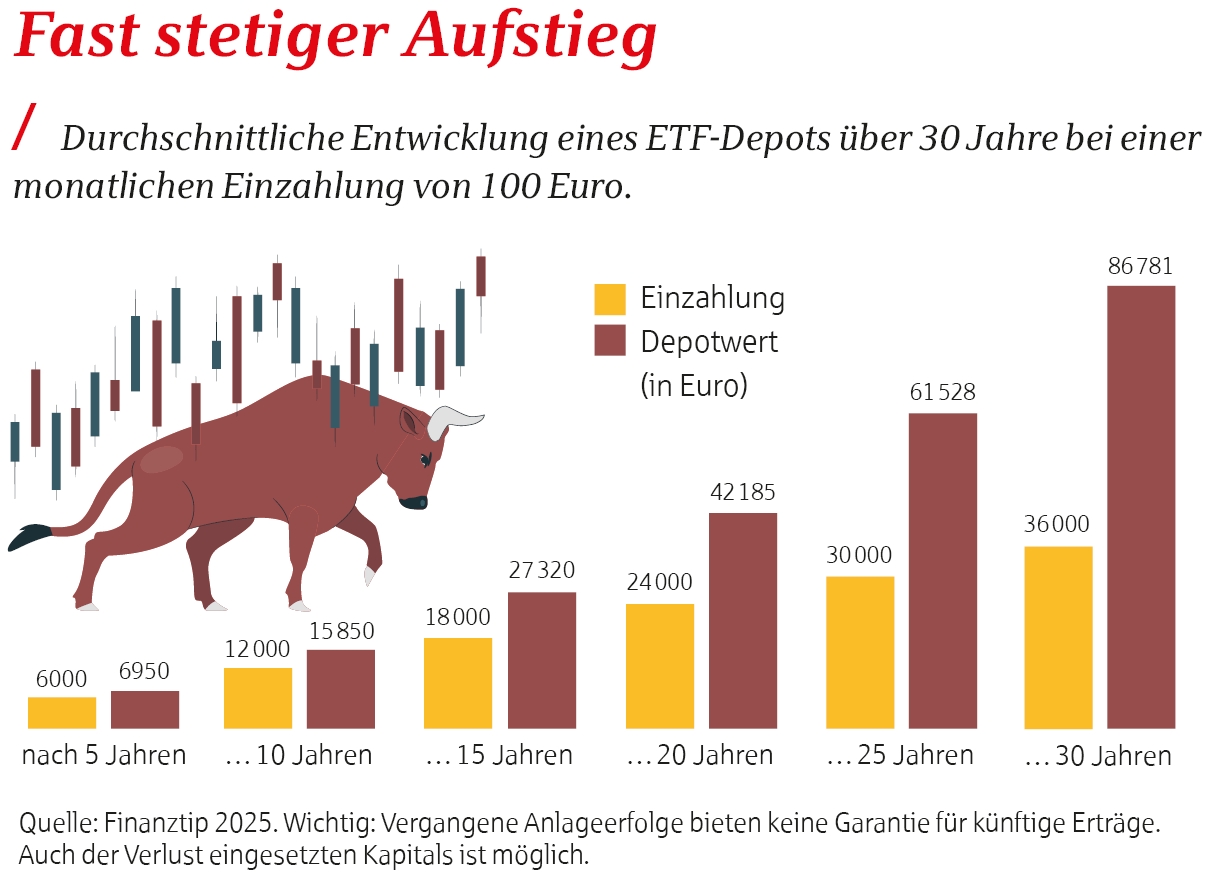

Sie haben eine Versorgungslücke identifiziert? Je früher Sie das feststellen und aktiv werden, desto besser. „Regelmäßiges Sparen ist ein Schlüssel, um die finanziellen Ziele für das Alter zu erreichen“, erläutert Gaugenrieder. Je länger der verbleibende Ansparzeitraum, desto höher kann der Aktienanteil in der Anlage ausfallen. „Schon mit kleinen Beträgen, die man in einem ETF-Sparplan auf international breit gestreute Aktien investiert, kann man über mehrere Jahrzehnte viel erreichen“, betont Reyers. Bei ETFs handelt es sich um börsengehandelte Indexfonds, die einen bestimmten Börsenindex nachbilden, etwa den Aktienindex MSCI World, der rund 1300 Firmen aus 23 Ländern umfasst.

Dazu ein Beispiel: Hätten Sie in den vergangenen 20 Jahren 100 Euro pro Monat in einen weltweit anlegenden Aktienfonds gesteckt, hätten Sie aus gesparten 24.000 Euro eine Summe von 55.490 Euro gemacht. Hätten Sie vor 35 Jahren begonnen, hätten Sie heute ein Vermögen von 185.655 Euro. Das zeigt die Wertentwicklungsstatistik des Fondsverbands BVI, die alle wichtigen Kosten bereits berücksichtigt.

Investmentsparpläne sind je nach Anbieter schon ab 1 oder 10 Euro pro Monat möglich. Sie lassen sich über die Jahre flexibel und kostenlos an die eigenen finanziellen Möglichkeiten anpassen. Wichtig: Mindestens 10, besser 15 Jahre oder länger sollte man Zeit fürs ETF-Sparen haben, damit sich zwischenzeitliche Börsenschwankungen wieder ausgleichen lassen. „Wer erste positive Erfahrungen sammelt und sieht, wie regelmäßiges Sparen in chancenreichen Anlagen auch in einem schwankenden Kapitalmarkt langfristig eine solide Basis schaffen kann, wird motiviert, seine Vorsorge weiter auszubauen“, sagt Gaugenrieder.

Die Altersvorsorge sollte regelmäßig überprüft und angepasst werden, vor allem dann, wenn sich Lebensumstände oder Einkommen verändern. Auch Inflation und gesetzliche Änderungen können die Planungen beeinflussen. Wer frühzeitig anfängt, hat den Schlüssel in der Hand, um seinen Lebensstandard im Alter zu sichern.

„So früh wie möglich starten“

Marcel Reyers vom Financial Planning Standards Board Deutschland gibt Tipps zur Altersvorsorge.

starMAG: Wen trifft die Versorgungslücke besonders häufig?

Reyers: Typischerweise Menschen mit mittlerem Einkommen von 40.000 bis 70.000 Euro brutto, vor allem, wenn Kinder da sind und die laufenden Kosten hoch. Personen mit höherem Einkommen können oft einiges zurücklegen. Bei ihnen wird in puncto Versorgungslücke manchmal zu viel Panik verbreitet.

starMAG: Wann sollte man sich idealerweise um die Altersvorsorge kümmern?

Reyers: Am sinnvollsten zu Beginn des Arbeitslebens. Je früher man anfängt, desto kleiner kann die monatliche Sparrate sein, weil der Zinseszinseffekt sehr lange wirken kann. Schon kleine Beträge, in einem ETF-Sparplan auf international breit gestreute Aktien investiert, bewirken über mehrere Jahrzehnte viel.

starMAG: Wie kann man seine Versorgungslücke annäherungsweise ermitteln?

Reyers: Eine gute Hilfestellung bieten Rentenlückenrechner im Internet. Oder man lässt sich beraten, etwa von zertifizierten Finanzplanern, unabhängigen Rentenberatern oder der Deutschen Rentenversicherung.

starMAG: Was sind in aller Kürze Ihre wichtigsten Vorsorgetipps?

Reyers: So früh wie möglich starten, regelmäßig überprüfen und – ganz wichtig – lange durchhalten. Paare sollten ihre Altersvorsorge gemeinsam betrachten, um Unterschiede auszugleichen. Gerade wer weniger verdient, weil er oder sie die Kinder betreut, profitiert von gezielter privater Vorsorge.

Fotos Adobe Stock, Marcel Reyers Illustration Freepik.com